Kto nie musi wystawiać faktur w KSeF ?

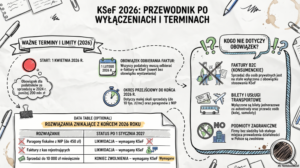

Obowiązek wystawiania faktur w KSeF od 1 kwietnia 2026 r. dotyczy podatników, których wartość sprzedaży (wraz z kwotą podatku) w 2024 r. była równa lub niższa niż 200 mln zł. Istnieje jednak kilka grup podmiotów oraz rodzajów transakcji, które są zwolnione z tego obowiązku w tym terminie lub mogą korzystać z okresów przejściowych.

Oto szczegółowa lista podmiotów i sytuacji, w których nie ma obowiązku wystawiania faktur w KSeF od 1 kwietnia 2026 r.:

1. Podatnicy o małej skali sprzedaży (do końca 2026 r.)

Podatnicy, u których łączna wartość sprzedaży (wraz z podatkiem) dokumentowana fakturami w danym miesiącu jest mniejsza lub równa 10 000 zł, mogą wystawiać faktury elektroniczne lub papierowe poza KSeF aż do 31 grudnia 2026 r.. Prawo to tracą począwszy od faktury, którą przekroczono ten limit.

2. Faktury dla konsumentów (B2C)

Z obowiązku stosowania KSeF na stałe wyłączone są faktury wystawiane na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Podatnicy mogą jednak zdecydować się na ich wystawianie w systemie dobrowolnie.

3. Podmioty zagraniczne

Obowiązek nie dotyczy podatników, którzy:

nie posiadają siedziby działalności gospodarczej ani stałego miejsca prowadzenia działalności w Polsce,

posiadają w Polsce stałe miejsce prowadzenia działalności, ale nie uczestniczy ono w danej dostawie towarów lub świadczeniu usług.

4. Procedury szczególne (OSS i IOSS)

Z KSeF wyłączone są faktury dokumentujące czynności rozliczane w ramach procedur szczególnych:

Procedura OSS (nieunijna i unijna w określonym zakresie),

Procedura importu IOSS,

Usługi międzynarodowego okazjonalnego przewozu drogowego osób.

5. Faktury z kas rejestrujących i paragony z NIP (okres przejściowy)

Do 31 grudnia 2026 r. nadal można wystawiać faktury przy użyciu kas rejestrujących oraz uznawać za faktury uproszczone paragony fiskalne z NIP nabywcy do kwoty 450 zł. Możliwość ta zostanie całkowicie zlikwidowana 1 stycznia 2027 r..

6. Bilety i specyficzne usługi

Na podstawie rozporządzenia z obowiązku KSeF wyłączone są faktury w formie biletu jednorazowego dokumentujące:

przejazd autostradą płatną,

przewóz osób kolejami, taborem samochodowym, statkami czy samolotami,

usługi kontroli i nadzoru ruchu lotniczego (Eurocontrol).

7. Faktury VAT RR

Wystawianie faktur VAT RR oraz VAT RR KOREKTA (dokumentujących nabycie produktów od rolników ryczałtowych) w KSeF jest zawsze fakultatywne i zależy od woli rolnika ryczałtowego.

Warto pamiętać, że choć wymienione wyżej podmioty nie muszą wystawiać faktur w KSeF 1 kwietnia 2026 r., to od 1 lutego 2026 r. wszyscy podatnicy mają obowiązek odbierania faktur zakupowych przy użyciu tego systemu, jeśli ich dostawcy są już objęci obowiązkiem e-fakturowania.

FAQ

Dla podatników, których wartość sprzedaży w 2024 r. wyniosła 200 mln zł lub mniej, obowiązek wystawiania faktur ustrukturyzowanych zaczyna się 1 kwietnia 2026 r.. Większe podmioty (powyżej 200 mln zł obrotu) są objęte tym obowiązkiem już od 1 lutego 2026 r.

Tak. Podatnicy, u których łączna wartość sprzedaży (wraz z podatkiem) w danym miesiącu nie przekracza 10 000 zł, mogą wystawiać faktury papierowe lub elektroniczne poza KSeF aż do 31 grudnia 2026 r.. Prawo to traci się z chwilą wystawienia faktury, którą przekroczono ten miesięczny limit

Nie, faktury dla osób fizycznych nieprowadzących działalności gospodarczej (B2C) są na stałe wyłączone z obowiązku stosowania KSeF. Podatnik może jednak zdecydować się na ich wystawianie w systemie dobrowolnie, bez konieczności uzyskiwania zgody konsumenta.

Obowiązek KSeF nie dotyczy podatników, którzy nie posiadają w Polsce siedziby ani stałego miejsca prowadzenia działalności gospodarczej. Podmioty posiadające tu stałe miejsce prowadzenia działalności są zwolnione tylko wtedy, gdy to miejsce nie uczestniczy w danej transakcji.

Tak, ale tylko przez pewien czas. Możliwość wystawiania faktur przy użyciu kas rejestrujących oraz uznawania paragonów z NIP (do 450 zł) za faktury uproszczone poza KSeF zostaje utrzymana do 31 grudnia 2026 r.. Od 1 stycznia 2027 r. ta opcja całkowicie zniknie

W systemie nie można (nawet dobrowolnie) dokumentować czynności rozliczanych w procedurach szczególnych:

–OSS (nieunijna i unijna w określonym zakresie),

–IOSS (import),

-usługi międzynarodowego okazjonalnego przewozu drogowego osób

Nie. Zgodnie z rozporządzeniem, z obowiązku KSeF wyłączone są faktury w formie biletu jednorazowego dokumentujące przejazdy płatnymi autostradami oraz przewóz osób (kolejami, statkami, samolotami itp.)

Wystawianie faktur VAT RR w KSeF jest fakultatywne i zależy od woli rolnika ryczałtowego. Rolnik może upoważnić nabywcę do wystawiania takich faktur w systemie, ale nie ma takiego obowiązku.

Tak. Odroczenie terminów dotyczy wyłącznie obowiązku wystawiania e-faktur. Już od 1 lutego 2026 r. wszyscy podatnicy mają obowiązek odbierania faktur przy użyciu KSeF, jeśli ich dostawcy (np. duże firmy) będą już te faktury w systemie wystawiać

Certyfikowana Księgowa

Aneta Bąk