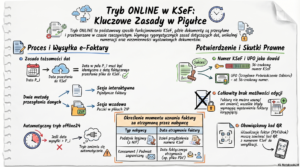

Wystawianie faktur w TRYBIE ONLINE.

Procedura wystawiania faktur w trybie ONLINE w Krajowym Systemie e-Faktur (KSeF) obejmuje następujące aspekty prawne i techniczne:

1. Podstawa prawna i przesłanki stosowania

Podstawa prawna: Tryb online opiera się na art. 106ga ust. 1 (obowiązek wystawiania faktur ustrukturyzowanych) oraz art. 106na ust. 1 ustawy o VAT.

Przesłanki stosowania: Jest to podstawowa i standardowa metoda pracy w KSeF, polegająca na przesyłaniu danych w czasie rzeczywistym. Stosuje się ją, gdy system KSeF jest dostępny i nie ogłoszono jego awarii ani planowanych prac serwisowych.

2. Sposób wystawienia faktury

Faktura musi zostać przygotowana w postaci elektronicznej jako plik XML zgodny ze strukturą logiczną FA(3).

Wystawienie wymaga uwierzytelnienia w systemie za pomocą jednej z dopuszczalnych metod: Podpisu Zaufanego, kwalifikowanego podpisu elektronicznego, kwalifikowanej pieczęci elektronicznej, certyfikatu KSeF lub (do końca 2026 r.) tokena.

Plik jest przesyłany do systemu za pomocą oprogramowania interfejsowego (API) w ramach sesji interaktywnej lub wsadowej.

3. Data wystawienia i termin przesłania faktury

Data wystawienia: Za datę wystawienia faktury ustrukturyzowanej w trybie online uznaje się datę jej przesłania do KSeF.

Warunek zgodności: Powyższa zasada obowiązuje pod warunkiem, że data wskazana przez podatnika w polu P_1 faktury jest taka sama jak data przesłania pliku do systemu. Jeśli data przesłania jest późniejsza niż data w polu P_1, fakturę uznaje się za wystawioną w trybie offline24.

Termin przesłania: W trybie online wystawienie faktury następuje w momencie jej wysyłki, więc termin przesłania jest tożsamy z ustawowym terminem wystawienia faktury (co do zasady do 15. dnia miesiąca następującego po miesiącu dokonania dostawy lub otrzymania zaliczki).

4. Udostępnienie faktury nabywcy i data otrzymania

Sposób udostępnienia:Nabywcy krajowi posiadający NIP otrzymują fakturę bezpośrednio w systemie KSeF.

Podmiotom wymienionym w art. 106gb ust. 4 (np. konsumenci, podmioty zagraniczne, podatnicy zwolnieni w procedurze SME) fakturę udostępnia się w sposób z nimi uzgodniony poza systemem (np. w formie wydruku lub pliku PDF).

Data otrzymania:Dla nabywców z NIP jest to dzień przydzielenia fakturze numeru KSeF.

Dla podmiotów z art. 106gb ust. 4 jest to data faktycznego otrzymania faktury udostępnionej poza systemem.

5. Obowiązek opatrzenia faktury kodem QR

Przekazanie poza KSeF: Występuje bezwzględny obowiązek oznaczenia faktury ustrukturyzowanej kodem QR w przypadku jej udostępnienia nabywcy poza systemem (dotyczy to podmiotów z art. 106gb ust. 4). W trybie online jest to jeden kod QR z naniesionym numerem KSeF.

Użycie poza KSeF po przesłaniu: Podatnik (a także podmiot inny niż podatnik) jest obowiązany oznaczyć fakturę kodem QR każdorazowo w przypadku użycia tej faktury poza KSeF (np. wizualizacja do pliku PDF, wydruk, posługiwanie się dokumentem w obrocie). Kod ten umożliwia dostęp do faktury w systemie oraz weryfikację poprawności zawartych w niej danych.

certyfikowana Księgowa

Aneta Bąk

Rozpocznijmy Razem

Skontaktuj się z nami już teraz, abyśmy mogli pomóc Ci w prowadzeniu Twojej firmy.